こんにちは、月木です。

ちょっと前に老後2000万円問題という話がありました。

そもそも老後2000万円問題ってなんだっけ?って人もいると思うので簡単に説明を、、、

老後に年金以外に2000万円の蓄えが必要という報告をまとめた、

金融庁の金融審議会『市場ワーキング・グループ』の報告書「高齢社会における資産形成・管理」の中で取り上げられた問題のことです。

つまり老後生きていくためには2000万円が必要ってことで、

「2000万円ってそんなに簡単に準備できるんだっけ?みんなどうしてるの?」

って思いますよね。

私もそう思いました。

普通に貯金しようと思ったら、

ざっくり毎月50,000円の貯金で33年ほどかかる計算です。

果てしないですね、、、そもそも毎月50,000円の貯金てのが庶民には結構きつい・・・

ということで貯金だけではこれをクリアするのは難しそうなので、

国が準備している制度をうまく使って老後資金を貯めようと思います。

そこで出てくるのがiDeCoです。

・iDeCoとは

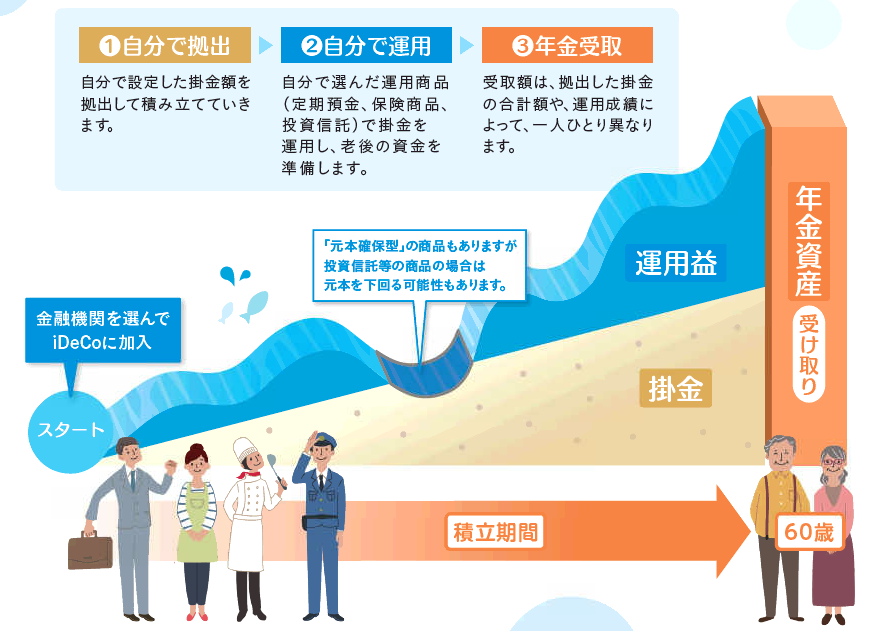

iDeCoとは国が創設した個人型年金制度のことです。

「個人型の年金?年金て国民年金とか厚生年金とかあって、

個人でやるってどういうこと?」って感じですよね。

≪引用≫

引用元:厚生労働省HP

iDeCoとは、自分で決めた額(掛金)を積み立てて運用し、60歳以降に受け取る年金。

公的年金にプラスできる「もうひとつの年金」で、大きな税制優遇が特徴。

積み立てを運用というのは、

株式や債券等の商品を選ぶことです。

選べる商品は後程ご紹介いたします。

・iDeCoの特徴

≪メリット≫

①住民税と所得税が軽減できるため節税したい人にはメリット大

②運用期間中に発生する利益には課税なし

③受けり方は3つあり、一時金で受取を行う場合1,500万円まで課税がない

④購入商品によっては大きく資産が増える可能性がある

≪デメリットと注意点≫

①原則60歳まで引き出すことができない

②最終的に受け取る金額が確定しない

③受け取り方が3つあり、用途により選択(検討)する必要がある

④購入商品によっては大きく資産が減る可能性がある

・iDeCoで選べる商品

iDeCoで選べる商品は下記の通りとなっております。

①国内株式

②外国株式

③国内債券※1

④外国債券※1

⑤国内REIT※2

⑥海外REIT※2

⑦コモディティ※3

⑧定期預金

多種多様な商品が揃っており、

それぞれ自分の考えるリスク等のバランスを考慮し商品選択することが可能です。

また株式の商品などは投資信託となっているため、

自分で個別株を購入することはなく、

プロが選んだ株の詰め合わせセットを購入するかたちになります。

1点集中投資等素人がやりがちな危険な購入にならないことから、

初心者にもやさしいと思います。

※1 債券…国や地方公共団体、独立行政法人、一般企業等が借り入れを行う目的で発行される有価証券のこと

※2 REIT…不動産を投資先とした投資信託

※3 コモディティ…エネルギー(原油・天然ガス等)や、貴金属類(金、プラチナ等)、農産物類(トウモロコシ・大豆等)のこと

・iDeCoが向いている人

老後資金を節税しながら貯めたい人には向いていると思います。

運用期間も長いため、よく言われる「長期間の投資では負けない」ということにも当てはまると思います。

ただし向いていない人もいます。

それは最近話題のFIRE(Financial Independence Retire Early)を目指している人です。

FIREを目指す人は毎月の不労所得として配当金がもらえる個別株やETFを中心として資産を増やすのがいいとされています。

これは働かなくても一定の収入を得られるマネーマシンを作ることを意味しています。

ですがiDeCoでは先ほどデメリットで述べた通り、

60歳まで引き出すことができないというルールがありますので、

すぐに不労所得が欲しい人、

数年後に資産を自由に使いたいと思う人にはあまり向いているとは言えません。

ですので、そういった方がお得に資産を運用したいのであれば、

NISAを活用したほうが得策かと思います。

もちろん資金的に余裕のある方は両方利用するのもありかと思います。

まとめ

iDeCoはうまく使えば節税効果の高い制度

商品は自分で選ぶことができる

目的によってはiDeCoよりもNISAのほうが良い人もいる

NISAについては【初心者向け】NISA(ニーサ)ってなに?お得に始める投資でご紹介しておりますので、

参考に見てみてください。

-793x1024.jpg)

{kind=link}